存款利率突然上涨,躺着赚钱的机会来了吗?随着金融市场变化莫测的态势加剧。存款收益逐渐走高引起了广泛关注与热议的话题背后是市场趋势和银行策略的变化交织影响的结果。,投资者应理性看待这一现象并谨慎做出决策以应对未来的风险和挑战同时把握机遇实现财富增值的目标。。

一、利率上调!银行为何突然“大方”起来?

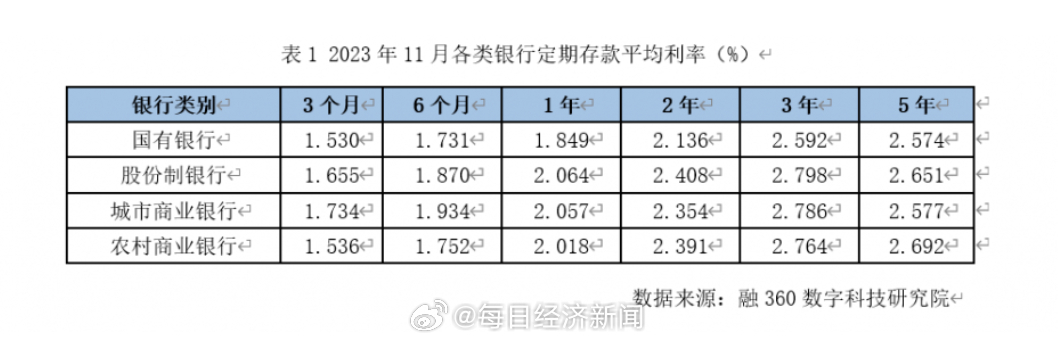

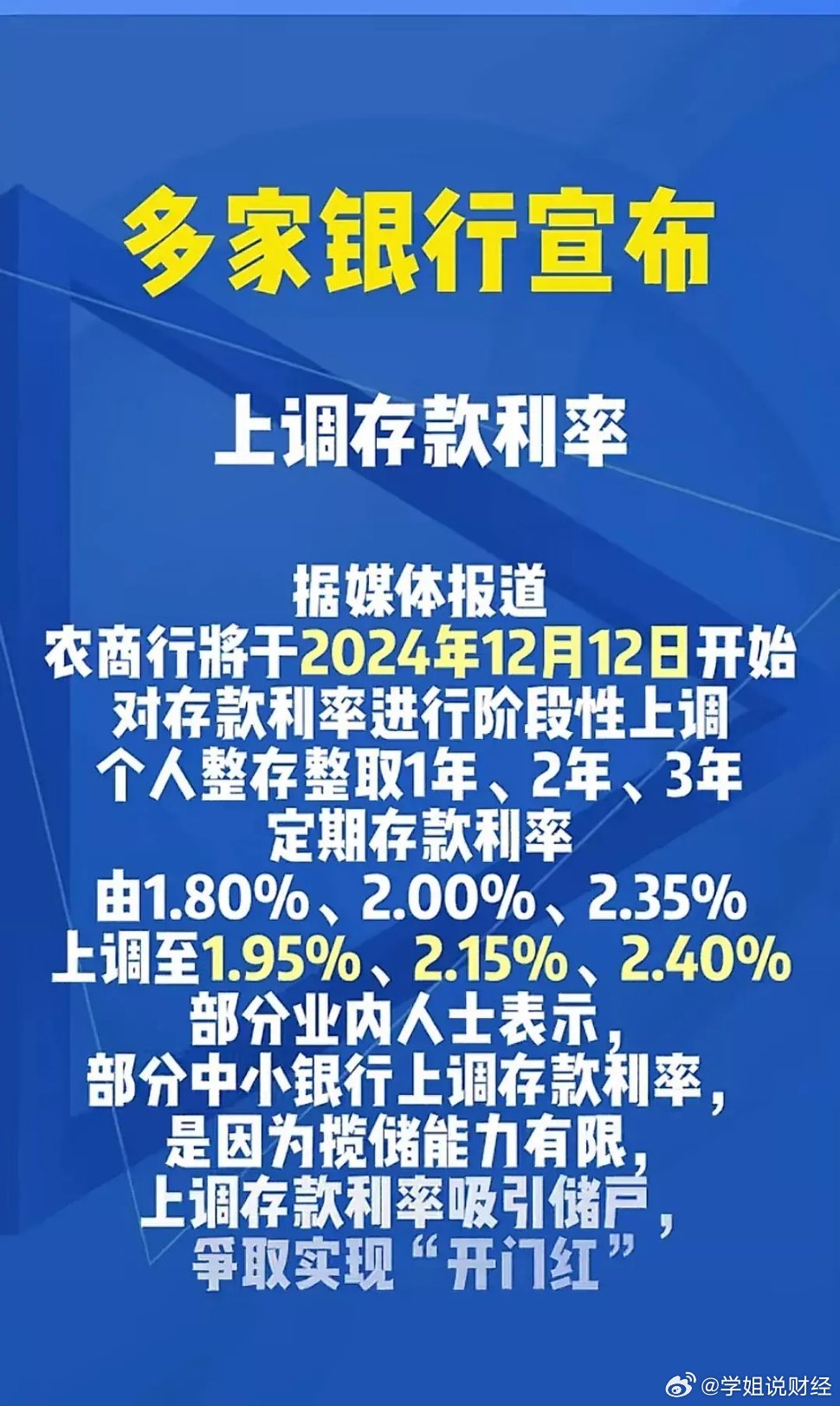

多家银行突然宣布上调存款利率,这一消息让不少原本对理财“佛系”的普通人一下子兴奋起来,要知道,过去几年,存款利率一直在低位徘徊,甚至让人感叹“存钱不如花钱”,这次包括四大行在内的多家银行纷纷上调存款利率,最高涨幅甚至达到了0.5个百分点,这是怎么回事?

业内人士分析,这一波利率上调可能与当前的经济形势有关,根据央行最新发布的数据,今年以来,市场资金需求增加,银行之间的揽储竞争加剧,为了吸引更多存款,银行不得不“放大招”,随着房贷利率的下调和房地产市场的调整,银行也希望通过提高存款利率来稳定储户信心。

二、存款利率上调,对你的钱包意味着什么?

利率上调,听起来是个好消息,但具体对普通人的钱包有何影响呢?以一年期定期存款为例,如果利率从1.5%上调到2%,存入10万元,一年后利息将从1500元增加到2000元,足足多了500元!这对习惯了低利率的储户来说,无疑是一笔不小的“意外之财”。

不过,需要注意的是,不同银行的上调幅度并不一致,一些中小银行为了吸引储户,利率上调幅度更大,甚至推出了高息存款产品,但储户在选择时也要擦亮眼睛,确保银行的资质和存款的安全性,毕竟,高收益往往伴随高风险,尤其是那些不太知名的金融机构。

三、利率上调背后的法律和监管逻辑

存款利率的上调并非银行一拍脑袋就决定的事情,背后有严格的法律和监管逻辑,根据《中华人民共和国商业银行法》,银行的利率调整必须在央行规定的范围内进行,此次利率上调,实际上是央行在综合考虑市场资金供需、经济发展需求等因素后,给予商业银行的“灵活空间”。

存款保险制度也为储户提供了保障,根据《存款保险条例》,单家银行50万元以内的存款,即使银行破产,也能得到全额赔付,储户在选择存款产品时,可以优先考虑存款金额是否在保险范围内,从而进一步降低风险。

四、利率上调,是存款的好时机吗?

对于普通投资者来说,利率上调是否意味着存款的好时机?答案并非绝对,存款利率的上调确实增加了储蓄的收益,但对于追求更高收益的投资者来说,存款的回报率依然偏低,以2023年第三季度的数据为例,股票市场的平均年化收益率约为8%,而债券市场也在4%左右,远高于存款利率。

利率的上调也传递了一个信号:银行的资金成本在上升,这可能意味着未来贷款利率也会有所调整,对于有购房或贷款需求的人来说,需要密切关注利率变化,合理规划自己的财务安排。

五、如何在利率上调时代优化你的理财策略?

面对利率上调的窗口期,普通人如何优化自己的理财策略?可以适当增加定期存款的比例,尤其是中长期存款,锁定更高的利率,可以考虑将部分资金分散到其他低风险理财产品中,如货币基金、国债等,以实现收益的多元化。

投资者还应根据自己的风险承受能力,合理配置资产,对于风险承受能力较高的人,可以将一部分资金投入股票或基金市场,以获取更高的收益;而对于风险偏好较低的人,则以保本型产品为主,确保资金的安全性。

不要忽视通货膨胀的因素,根据国家统计局的数据,2023年9月的CPI同比上涨2.5%,这意味着如果存款利率低于2.5%,你的钱实际上是在缩水,在选择存款产品时,要综合考虑利率和通胀率,确保资金的实际购买力不被削弱。

多家银行上调存款利率,无疑为储户带来了新的机会,但也需要我们更加理性地看待这一变化,在利率上调的时代,合理规划财务,平衡风险与收益,才能真正让我们的“钱袋子”越来越鼓,毕竟,理财不仅仅是赚钱,更是让生活更加从容和美好的一门艺术。

这篇文章从多个角度分析了存款利率上调的原因、影响和应对策略,既有数据支撑,又贴近生活,适合娱乐化的阅读风格。

转载请注明来自成都龙辰网络科技有限公司,本文标题:《存款利率突然暴涨!你的钱还能躺赚多久?》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号